積立NISAを始めたいけど、今は生活に余裕がない。でも、将来のことを考えればやっておくべきだよな。

投資金額がいくらくらいからだったら始める意味があるのかな?

つみたてNISAとは?

つみたてNISAとは、金融庁が設けた「少額からでも積立・分散投資を支援する非課税制度」です。

要するに、非課税枠の中で毎月投資信託を積み立てていき、長期的なリターンが期待する制度です。

注意点として、2037年までしか投資可能期間が設けられていないため、つみたてNISAに興味のある方はなるべく早くに投資を始めることをオススメします。

⇒『結論:NISAが最もオススメ』投資初心者が活用したい投資制度とは?

月1,000円でも20年間積み立てた結果

では、ここで月1,000円からでも積み立てる意味はあるのか?という疑問にお答えしていきます。

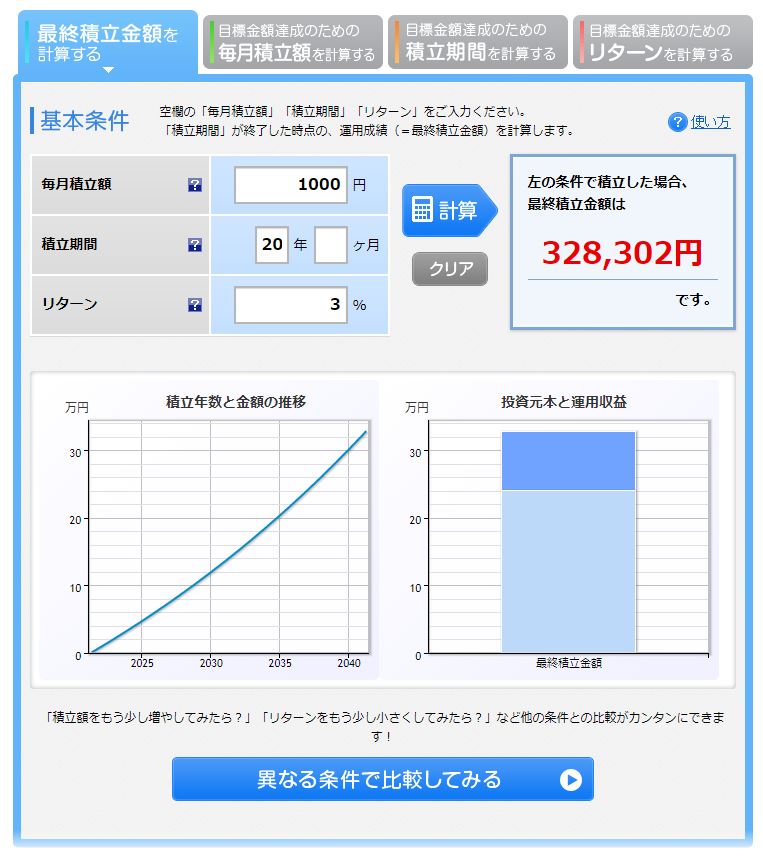

まず、毎月1,000円で非課税期間の20年間を投資した場合を想定して、最終金額を算出しました。

結果は32万8,302円です。

「えっ、しょぼ(´・ω・`)」と思った読者が大半でしょう。しかし、つみたてNISAの平均的リターンである年率3%で算出したため、これが現実です。

投資金額は¥1,000×12ヶ月×20年=24万円に対し、リターンは8万円です。投資金額から考えればじゅうぶんな利益と言えますが、実際に使おうとすれば一日で使い切ってしまうような金額です。

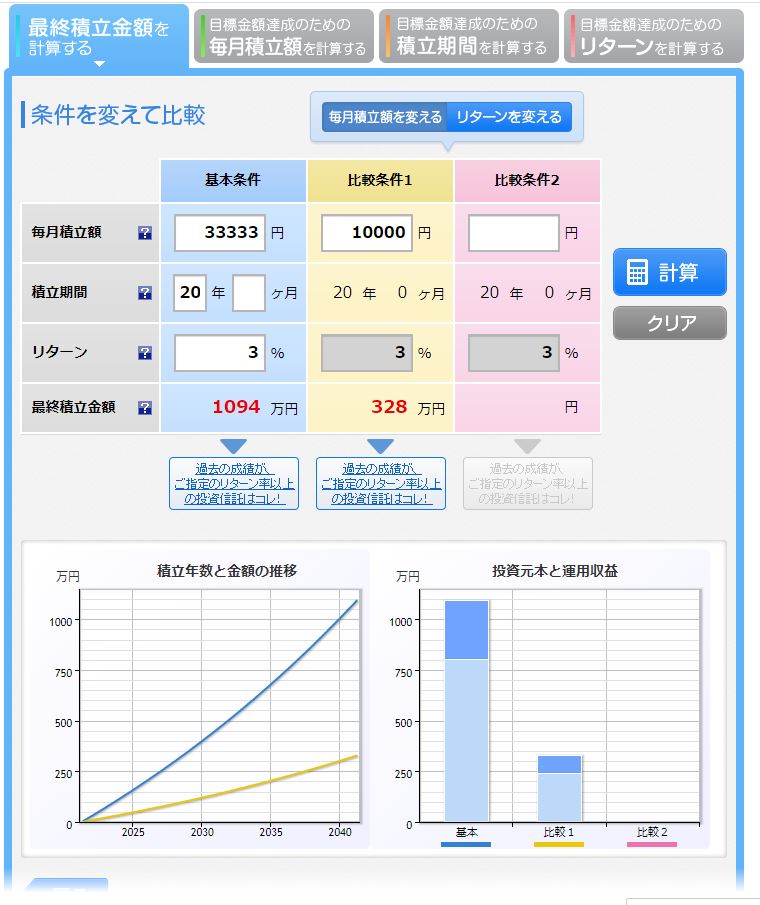

もし投資枠3万3333円を投資していたら?

では、ここで投資金額を非課税枠の上限ギリギリの3万3,333円にしてみました。筆者もつみたてNISAは非課税枠ギリギリで設定しているため、このシミュレーション結果に興味がありました。

結果は、最終金額が1094万円となりました。投資金額800万円であることを考慮すれば200万円の利益となります。

また、ここで面白いポイントとして、画像の”投資元本と運用収益”のグラフの比率です。両者のグラフそのものの高さは違っていて"基本"がはるかに高いことが分かります。しかしながら、投資元本と運用収益の比率は同じです。

このことから、同じ年率でも投資金額によって最終的な運用収益に大きな差が生まれることが分かります。当たり前と言われればそうなのですが、やはりそもそもの投資元本が小さいと投資リターンが大きくすることは難しいことを忘れないでください。

筆者が投資を始めたばかりで投資金額が少なかった時も、大きなリターンを求めて投機的な投資をしてしまった経験があります。結果、大損でした。そのため、最初のうちはリターンが小さいことは覚悟し、欲張らずに気を付けましょう。

徐々に投資金額を増やしていこう!

要するに、投資金額を大きくすればするほどリターンが増えます、ということです。

当たり前のことですが、非常に大事です。同じ10%のリターンでも1万円なのか、1億なのかによって大きく変わってきてしまいます。

そのため、最初のうちは投資金額が小さくてもよいです。実際、会社員の場合は年齢に応じて給料が上がっていく方が大半です。

そのため、最初はどうしても少額の投資となってしまいます。

しかし、もし生活に余裕が出てきましたら、その分投資金額を増やしていくことをオススメします。

『再認識』積立NISAは20年の歳月で煮込ませろ

ここで改めて、つみたてNISAについて整理しておきましょう。

つみたてNISAは、筆者の個人的な見解ですが「20年の歳月で煮込ませるスープ」のようなものと考えています。

じっくりのんびりと煮込ませることで、20年後に笑うことができるのです。

積立NISAは利回りではなく、投資金額が大事!

しかし、前述のシミュレーション結果から、「利回りを増やせばいいんだ!」と思った方もいらっしゃることでしょう。しかしながら、だからといってハイリターンが望めると中国株などに飛びついてはいけません。積立投資では市場の平均と同じか、それをやや上回る程度がちょうどよいです。

また、「自分は日本人だから日本の企業に投資しよう!」という考えにはあまり賛同できません。心意気は素晴らしいですが、自分の好き嫌いと切り分けて行動しなければならないのが投資です。日本の将来を考えると、少子高齢化が進み、GDP成長率も低迷している。GAFAMに並ぶような企業は出てきていない。

こうした要因があるなかで、好みだけで日本企業に投資することは、筆者としては否定的です。

とはいえ、日本の企業(他の国でも同様ですが)にも優良な企業があることも事実です。そうした企業を選んで投資していくことは賛成です。ただ、今回はあくまでも積立NISAであるため、個別株ではなくインデックスファンドを購入する前提となります。

そうした場合、政治的リスクのある中国や、GDP成長率が期待できない日本より、今後成長が見込める米国が20年後も勝者である可能性のほうが高いです。

火加減を間違えれば中の具材はすぐ煮崩れしてしまうように、無理してリスクを負えば、たちまち積み立てた資産が音をたてて崩れてしまいます。

どのファンドを買えばよいか悩んでいたらコチラの記事をチェック!

もしもアナタがつみたてNISAでどのファンドを購入すべきか悩んでいるのなら、コチラの記事をチェックしてみてください。

⇒【ランキング形式】積立NISAのおすすめファンドをまとめてみました。

種類別にファンドを紹介しているため、アナタの投資プランに合わせたお気に入りのファンドが見つかるはずです。