お得な制度を利用しよう

投資を始めようと決意した読者さんにまずオススメしたい制度は以下の2つです。

- 少額投資非課税制度・NISA(ニーサ)

- 個人型確定拠出年金・iDeco(イデコ)

もし既に投資を始めていて、これら2つの制度を始めていない、まったく知らないというなら、投資家として勉強不足と言えます。

ぜひ本記事で一緒に勉強していきましょう。

少額投資非課税制度・NISAとは?

少額投資非課税制度・NISA(ニーサ)とは、「NISA口座(非課税口座)」という専用口座を開設し、毎年一定額まで購入した金融商品の利益を非課税とする金融庁が定めた制度です。

また、NISA制度は3つの口座のうち、自分の条件に合わせて1つ選ばなけらばなりません。

- NISA

- つみたてNISA

- ジュニアNISA

これらを比較した表を用意しました。

| NISA | つみたてNISA | ジュニアNISA | |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

| 非課税期間 | 5年間 | 20年間 | 0~19歳の期間 |

| 開設条件 | 名義人が20歳以上 | 名義人が20歳以上 | 名義人が19歳未満 |

| 購入商品 | 多い | 普通 | 少ない |

| メリット | 年間非課税枠が多い | 非課税期間が長い | 年間非課税枠が多く、期間が長い |

| デメリット | 非課税期間が短い | 非課税枠が少ない | 名義人が18歳になるまで払いだし不可 |

NISAは個人投資家のための税優遇制度で年間120万円も非課税で投資できます。しかしながら、年間120万円も投資資金を用意できない人もいることでしょう。

特に20代前半の若い年代が該当します。

そのため、「少額からの長期・積立・分散投資を支援するため」という名目で”つみたてNISA”が用意されました。

そのため、年間120万円用意できるならNISA、できないなら”つみたてNISA”をやりましょう。

また、子供のいるご家庭ならお子さんのジュニアNISAを合わせて開設しましょう。

個人型確定拠出年金・iDecoとは?

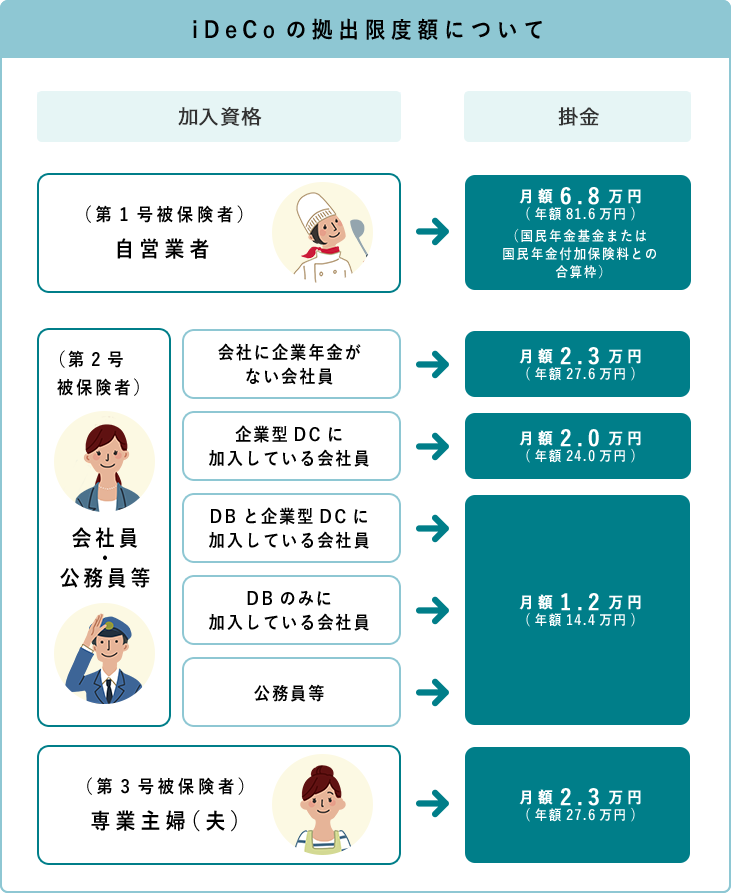

個人型確定拠出年金・iDeco(イデコ)は確定拠出年金法に基づいて実施されている私的年金の制度で、国民年金基金連合会が運営しています。

要するに、任意で積立できる「じぶん年金」ということです。

月の積み立て金額は複雑なため、画像を引用させていただきます。

20歳から60歳の国民年金。厚生年金加入者であれば誰でも加入でき、税制面で大きなメリットがあります。

税制面でのメリットを3つに分けると、「積立時」「運用時」「受取時」となります。

ここで「受取時」がよく分からなかった読者さんが多いと思いますので、補足いたします。

iDecoの場合、受取方法を「一時金」、「年金」、「一時金+年金」の3つから選べます。

「一時金」はこれまで積み立てていた額を一度に受け取る方法です。「年金」は、一般的に知られている年金制度と同様に、毎月一定額の受取をする方法です。「一時金+年金」は、前述2つの両方での受取方法です。

注意してほしいポイントとして、iDecoは60歳以上にならないと受取ができない点です。また、原則中途解約が不可能となっています。

そのため、月の所得に余裕がある方向けの制度となっています。

【推奨】可能なら両方始める

ここまでを踏まえて、筆者としては可能であればNISA・iDecoの両方への加入を推奨します。

もし”つみたてNISA”とiDecoの両方を実施した場合、筆者の場合は月6万円近くを給料から積み立てなければいけません。

30代で独身であれば無理ではそこまで負担ではないかと思いますが、給与が低い20代のうちや、既婚者のかたにとっては結構な負担となります。

そのため、どちらか一方の加入でも問題ないかと思います。

無理ならNISAがオススメ

どちらか一方を選ぶのであれば、”つみたてNISA”をおすすめします。

積立額が満額でも3万円ほどとそこまで負担とならない額で、20年間の長い歳月で積み立てできることが素晴らしいからです。

20年間ともなれば、年利が3%ほどでも複利効果で最終的に大きなリターンとなって返ってきます。

また、iDecoにはない柔軟性があることもオススメのポイントです。

例えば、つみたてNISA10年目で急きょ大きな出費が出たとしても、NISAは加入者の好きなタイミングで売却できます。そのため、万が一の事態に対応できます。さらに、非課税期間が終了したタイミングで積立商品の暴落が起きたとしても、課税はされるものの商品を持ち続けることができます。加えて買い増ししてもOKなところも魅力的です。

そのため、まずはNISA、特につみたてNISAを勧めさせていただきます。

30代からiDecoを始めてもOK

では、「iDecoは加入しなくてもよいのか?」と聞かれればできれば加入してほしいです。

20歳から60歳の間であればいつでも加入できるため、30歳や40歳で年収が増えてから加入を検討しても遅くないです。

また、20歳から加入したほうが複利効果の恩恵を受けられる一方で、税制控除は年収が増えた30歳、40歳のほうが恩恵が大きいです。

月の積立金額が小さいiDecoだからこそ若い時は後回し、中高年になってから税制控除の恩恵を受けましょう。

NISAでおすすめの積立商品

では、NISAでのおすすめ商品を紹介していきます。

結論として、全米or全世界株式ファンドへの満額ブッパを推奨します。

何故なら、それが個人投資家が最も安定して資産形成できる方法だと著名投資家たちが公言してるからです。

“つみたてNISA”がおすすめ

そのため、非課税期間が5年しかない通常の”NISA”より、20年もある”つみたてNISA”がオススメです。

20年もあると暴落なんかが怖いとあるかと思いますが、そうした方には債券やゴールドといったヘッジをオススメいたします。

ただし、NISA枠ではなく別の証券口座を使ってください。何故なら債券のような値動きが小さく、せいぜい2%程度の配当しかない商品に非課税枠を使うのは勿体ないからです。

また、暴落局面に直面したとしても、”つみたてNISA”を売却することはなるべく控えてください。

不安に思う気持ちは分かりますが、「今は株のバーゲンセールだ!!」とでも思って頑張って積み立てましょう。数年後の回復で大きく利益が得られると信じ、頑張っていきましょう。

読者さんのそれぞれに財政事情があるかと思いますが、今少し我慢するだけで将来大きなリターンが得られます。ぜひ挑戦してみてください。