「FIRE」、「早期リタイア」といった言葉をよく聞くけど、実際問題として現実的な内容なのかな?

もし30歳で早期リタイアを達成しようとして、どれくらいハードな目標になるのかな?

このような悩みを解決していきます!

30歳の早期リタイアするために必要な金額とは?

「FIRE」「早期リタイア」といったワードが流行っています。

書店に行けば同様のタイトルの書籍が目立つところに飾られていて、図書館でも投資関連の書籍が貸出中になっていることが多いです。

コロナによる会社への不信感や、インフルエンサーによる情報発信が要因で、「早期リタイア」という夢が若者にとっては甘い蜜となっているのでしょう。

しかし、30歳で早期リタイアしようとするといったいいくらの資産が必要となってくるのでしょうか?

完全リタイアか、セミリタイアか

同じリタイアでも完全リタイアか、セミリタイアかによって必要な資産が異なってきます。

両者の解釈は人によって若干異なるため、この記事では以下として定義させていただきます。

- 完全リタイア:一切働かないで遊んで暮らしていく。

- セミリタイア:会社を辞め、バイトやフリーランスとして最低限の収入で暮らしていく。

両者ともに資産を切り崩して生活していくことには変わりません。

しかし当然ながら、完全リタイアのほうが必要な資金は多くなっていきます。とはいえ、不労所得(不動産や配当)が充分にあるならセミリタイアと大差ない資産でも可能となってきます。

目標は5,000万円

今回の記事では、セミリタイア(最低限の仕事や配当で収入を得つつ、資産を切り崩す)場合で考えていきます。

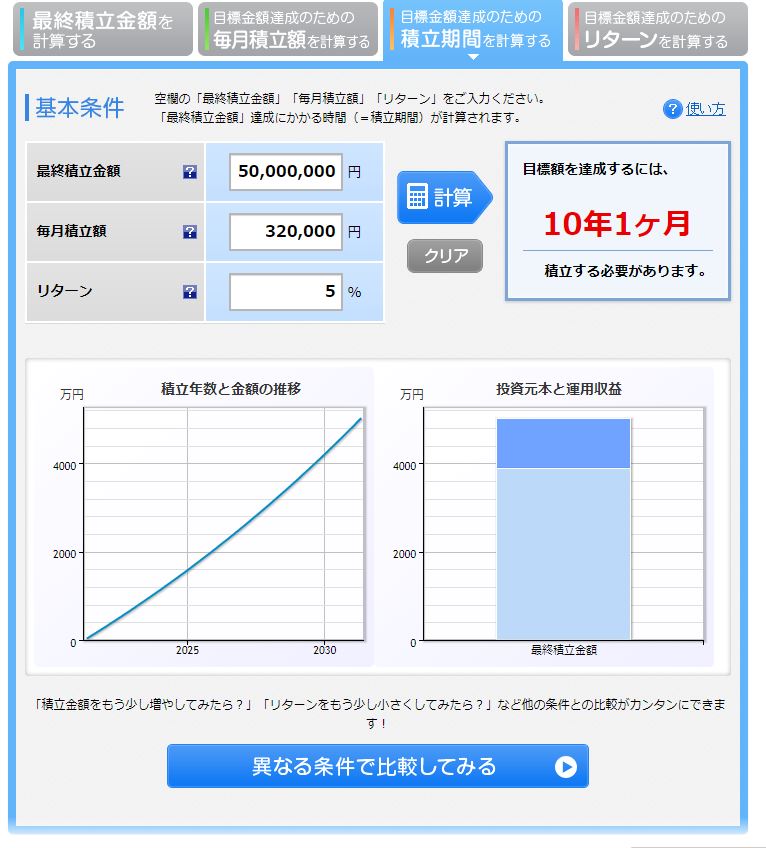

そのため、「毎月10万円の労働収入があり、資産を債券等で年利3%で運用し続け、月の支出を25万円に抑える」と仮定します。

すると、5,000万円が必要とされています。また、年金の収入があればさらに生活に余裕が出てきます。

では、5,000万円を20歳から30歳の間で達成しようとすると、以下のようになります。

かなりハードですよね(; ・`д・´)

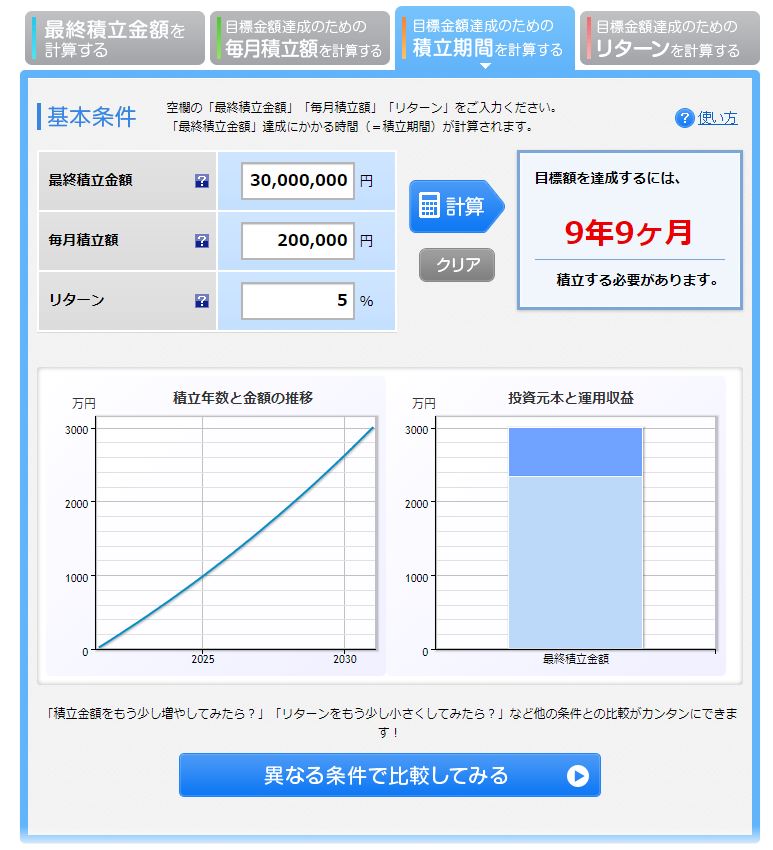

少し仮定を見直してみましょう。「毎月15万円の労働収入があり、資産を債券等で年利3%で運用し続け、月の支出を20万円に抑える」と改めて見ましょう。

すると3,000万円でも余裕を持って生活できるようになりました。

同様に20歳から30歳の間で達成しようとすると、以下のようになります。

投資期間が短いため、3,000万円に引下げてもかなり厳しいですね。

また、月15万円の利益を得るための収入源も必要となってきます。

☆計算する上で参考にした「リタイアシミュレータ」

⇒https://www.moreread.net/contents/webapp/retiresim/retire.html

5,000万円をどう運用するか?

かなり厳しい現実を直視したところで、そもそも5,000万円をどのように運用していくかも触れていきましょう。

投資の仕方によっては5,000万円をたった数年で半分に目減りしてしまうこと可能性もあります。

そのため、なるべく安定資産に注力しましょう。

株式に全額投資ではダメ

つまるところ、投資では一般的に当たり前とされる”株式”ですが、リタイア後は株式メインで運用はあまりおすすめしません。

できることなら債券、または高配当株による配当収入(インカムゲイン)をメインに据え置きましょう。

配当目的であれば、債券や株価の値動きに影響を受けません。

そこから必要額のみを取り崩していきましょう。

『リタイア失敗』早期リタイアの計画が崩れるときもある

しかしながら、人生とは必ずしも予定通りには進みません。

人生の途中、場合によってはリタイアした翌年に計画が頓挫するかもしれません。

そのため、今のうちに考えられる要因を説明しておきます。

①リタイア資産が無くなる

まず、リタイア資産がそもそも無くなってしまうケースです。

予期せぬ事態によって、資産が大幅に減少してしまうことがないとは言えません。

- コロナウィルスのような一過性の急落

- インフレ率などの継続的な要因

- 個人的な事情による多大な出費

特にリタイア初期で資産が減ってしまうと、資産のうち大部分を切り崩すことになり、本来なら数十年で得られた配当収入が無くなることを意味します。

こうした場合はどうしようもないため、諦めるしかありません。

しかしながら、こうした理不尽な事態で計画が頓挫することは、早期リタイアのうち3%程度と言われています。

実際、米国経済が急落した場面は20年に1度程度で、その外れクジを運悪く引くことはまずまずないでしょう。

②人生の目標が無くなる

次に、人生の目標を失ってしまうケースです。

人生論のような話になりますが、リタイアを達成したことで今度どうすればよいか分からなくなってしまう人は割と多くいます。

「大っぴらに遊ぼうにも将来の蓄えが必要」という不安が頭から離れられず、うまく行動できない。そのため、日々ストレスを感じる場合もあります。

心配性な方は要注意です。筆者も極度の心配性であるため、あまりFIREとかには固執せず、のんびり投資を楽しめたらと思っています。

もちろん、自分のやりたいことをしっかりと持っていれば、そうした心配は杞憂ですので、早期リタイアを目指すのもアリだと思います。

実現は難しいが、挑戦する価値はある

結局のところ、30歳での早期リタイアは非常に難しいです。

毎月かなりの額を積み立ててやっと達成できるものになります。

そのため、自分の現状を踏まえて、早期リタイアを40歳に引き上げたり、節約だけでなく副業を始めることが重要となってきます。

また、仮に実現不可能だったとしても、目標を持って日々過ごすことは非常に大事だと思います。

ただ日々をダラダラと過ごすよりも、非常にパワフルな日々を送れることでしょう。