貯金と投資、どっちが良い?

投資に興味を持ったことがある読者さんならよく「投資なんて胡散臭い」、「貯金が一番安心できる」といった言葉を耳にした、あるいはそのような文章を読んだことがあるはずです。

しかし、これらの言っていることは正しいのでしょうか?

もちろん、現時点で投資をしている方であれば、「投資が一番」と結論を出していると思います。

しかしながら、なぜ投資のほうが良いのか明確に答えを持つことは難しいでしょう。

今回の記事でぜひ一緒に復習してみましょう。

『貯金は安全』の隠れた危険性

まず、『貯金は安全』という言葉はある意味正しいです。

額面上の金額は良くも悪くも変化しないからです。

銀行預金の10万円は何年経っても10万円のままで、金額が勝手に変わることはあり得ません。

しかしながら、ここで気を付けなければいけないポイントがあります。それは「インフレ率」です。

インフレ率をざっくりと説明すると、「前年と比べてどれだけ物価が変化したか?」を表す指数になります。

先進国のインフレ率はおおよそ2%をキープしているため、毎年物価が2%増加していくことを意味しています。そのため、10万円を預金していようが、投資していようがその10万円は1年後には相対的に2,000円の価値を失うことになります。

よって、デフレでもない限り、年率0.01%程度の銀行預金では資産の価値が大きく減少し続けることを意味しています。

貯金大国ニッポン?

「日本と言えば貯金大国」のイメージをお持ちである読者さんもいらっしゃることでしょう。

しかし、実際のところはどうなのでしょうか?

日本人の貯金額はたいしたことない?

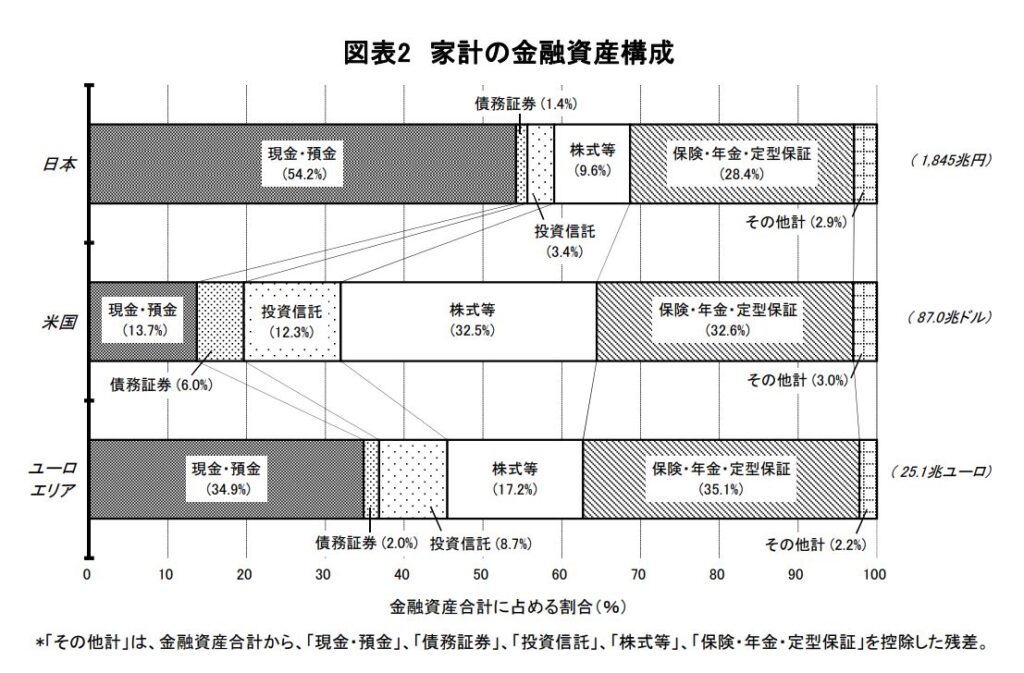

日銀が後悔している統計「資金循環の日米欧比較」から”図2 家計の金融資産構成”を引用させていただきます。

金融資産構成を国別に見ると、

日本:現金54.2%、投資関係(株式等+投資信託+債務証券)14.4%

米国:現金13.7%、投資関係50.8%

欧州:現金34.9%、投資関係27.9%

となり、日本が最も現金比率が高く、投資関係は最も低いことになります。

「欧州もそんなに投資してないじゃん」と思った方もいらっしゃることでしょう。

しかし、それは間違いです。欧州の場合は保険・年金・定形保証が充実している国が多く、米国のように投資比率を増やさずに済んでいるだけです。

実際、日本と米国と比べて保険・年金・定形保証はトップの35.1%となります。また、悲しいことに最下位はなんと日本です。

つまり、日本は投資に消極的な上、保険や年金制度が充実していないことになります。

日本人は投資嫌い?

ではなぜ、日本人は投資が嫌いなのでしょうか?その理由は90年代初頭の「バブル崩壊」にあります。

日本経済の急成長・地価の急騰によりバブル経済と化した日本ですが、数年でバブルがはじけ、みるみると経済が衰退していきました。

このとき、多くの日本国人が不動産投資に手を出していて、バブル崩壊により大きな痛手を負った人が大勢だったことでしょう。むしろ無傷で乗り切った人が少数派でした。

そのため、「投資=怖い、大損する」、「投資をするなんてとんでもない」といった負の感情を抱く中高年が多いです。

あくまで筆者の考察でしかないことを前書きしておきますが、日本人は”逆張り”好きな理由も、「いつ暴落するか分からない波に乗るより、すでに暴落したものに乗っかるほうが安心」というバブル崩壊の教訓が影響しているのかもしれません。

【結論】投資のほうが良い!

今回の「貯金と投資、どっちが良いのか?」という疑問の答えとして、筆者は「投資のほうが良い」と回答します。

何故なら、毎年インフレ率が上がっていくなかで、貯金をし続けても相対的に貯金が目減りしてしまうからです。

インデックスファンド等の低リスクな投資先で手堅く年利3%を達成できれば、インフレ率を上回ることができ、資産の価値が目減りすることはありません。

そのため、ハイリスクな投資を無理やりおすすめしませんが、資金のある程度はインデックス投資に振り分けたほうがよいと思います。

初めの一歩は「つみたてNISA」

これまで投資を一切してこなかった読者さんには、つみたてNISAをおすすめします。

つみたてNISAは一定額の非課税枠を20年間活用することができる国の制度です。

購入できる金融商品は限られていますが、全米投資ファンドや全世界投資ファンドといったメジャーな投資ファンドは揃っています。

そのため、20年間の投資プランさえ決まってしまえば、何を積み立てていくか簡単に決まります。

低リスク投資ならインデックスファンド

再度お伝えしますが、筆者としては、会社員投資家たちはなるべくリスクを避けて、インフレ率と同等の2%前後の年リターンを目指せばよいと思います。

(もちろん、個人のリスク許容度によってさらなる利益を追求してもよいと思います)

そのため、個人投資家の絶好の投資先としてインデックスファンド(またはETF)が挙げられます。

特にアメリカや全世界に分散投資できる商品を選べば、大きな暴落の心配をせずに毎年ある程度の利益を追求できると思います。

投資と貯金の比率は半々でOK

次に、投資と貯金の比率について考えていきましょう。

比率を決める場合、

- 年齢を考慮するのか?

- 投資経験を考慮するのか?

によって比率が変わってきます。

例えば、年齢を考慮するなら20歳なら将来貰える所得を踏まえて、投資8:貯金2としても問題ありません。しかし、40歳なら定年を踏まえて、投資5:貯金5としてほうがよいかもしれません。また、投資先をインデックス投資だけでなく債券を組み入れるのであれば投資の比率を上げてもいいでしょう。

次に、投資経験を踏まえるのなら、言わずもがなですが、初心者が投資2:貯金8となります。経験を積むごとに徐々に投資比率を上げていき、最終的に投資8:貯金2くらいとなればよいと思います。

始めないと分からない

と、ここまでつらつらと書き綴りましたが、結局のところ投資をしないと分からないことだらけです。

貯金よりも良いかどうかも、やってみないと実感できません。

そのため、まずはお試しで証券口座を開設することから始めてみてください。