今回は、2022年3月~8月現在まで続いているドル高・円安について振り返っていきます。

また、これまでドル高続きでしたが、ドル安へ転換する兆しが見え始めました。

この先どのように動けばよいのか、私なりの考えも解説していきます。

2022年3月~8月まで続いているドル高の事情

2022年3月からのUSD/JPYの日足チャートを見ていきましょう。

3月から8月現在まで綺麗な上昇トレンドラインを形成しています。

3月時点では1ドル115円台でしたが、8月には1ドル140円台まで上昇しています。上げ幅としてはプラス20%となります。

株式取引しかしていない方からすれば大した上げ幅に感じないかもしれませんが、通貨取引としては非常に高い上げ幅です。

3月からドル高へ転じた理由は?

3月から急なドル高へ転じた背景には、”世界規模のインフレ&米国債券の利上げ”が関係しています。

米国では2020年から始まった新型感染症による経済への影響により、量的金融緩和が2021年まで行なわれていました。加えて、急激な経済回復により、原油・天然ガスを中心としたコモディティの生産を上回る需要拡大がありました。

事実、米国の消費者物価指数を振り返ると、2021年4月の前年比プラス4.2%の結果から急激に上昇しています。

ドル高が始まった3月に発表された2022年2月の消費者物価指数は前年比プラス7.9%という非常に高い結果となっています。(3月以前から高い数値でしたが...。)

また、3月になってからFRBがついにタカ派に転じて、利上げを発表しました。よって、ドル高が一段と加速しました。。

ここで米国債券利回りとUSD/JPYのチャートを比較してみましょう。

比較対象が債券利回りと通貨のため、かなり分かりづらいチャートとなっていますが、上げ下げの動きが連動していることが分かります。

米国の債券利回りが高いとドル高になる理由

なぜ米国債券利回りが上がるとドルも上がるのかというと、米国債券利回りが上がれば上がるほど投資家たちが米国債券を買おうとドルが買われるからです。

(アメリカの投資家は海外から資金を引き上げ、アメリカ以外の投資家は自国通貨をドルに変えて債券を買います)

また、USD/JPYの場合は日本が利上げしない背景も相まって、よりドル高が加速しやすくなっています。

2022年8月からドル安へ転じる...?

しかしながら、2022年8月からドル高からドル安へ転じる兆しが見え始めました。

先ほどのUSD/JPYのチャートを拡大し、7月~8月付近に注目してみましょう。

すると、トレンドラインから下に抜けていることが分かります。また、下に抜けてから一度上昇に転じていますが、トレンドラインがレジスタンスとなって、さらに下落に転じています。

そのため、テクニカル分析として見れば、これからドル安へ転じる可能性が大いにあります。

ドル安へ転じ始めた理由は?

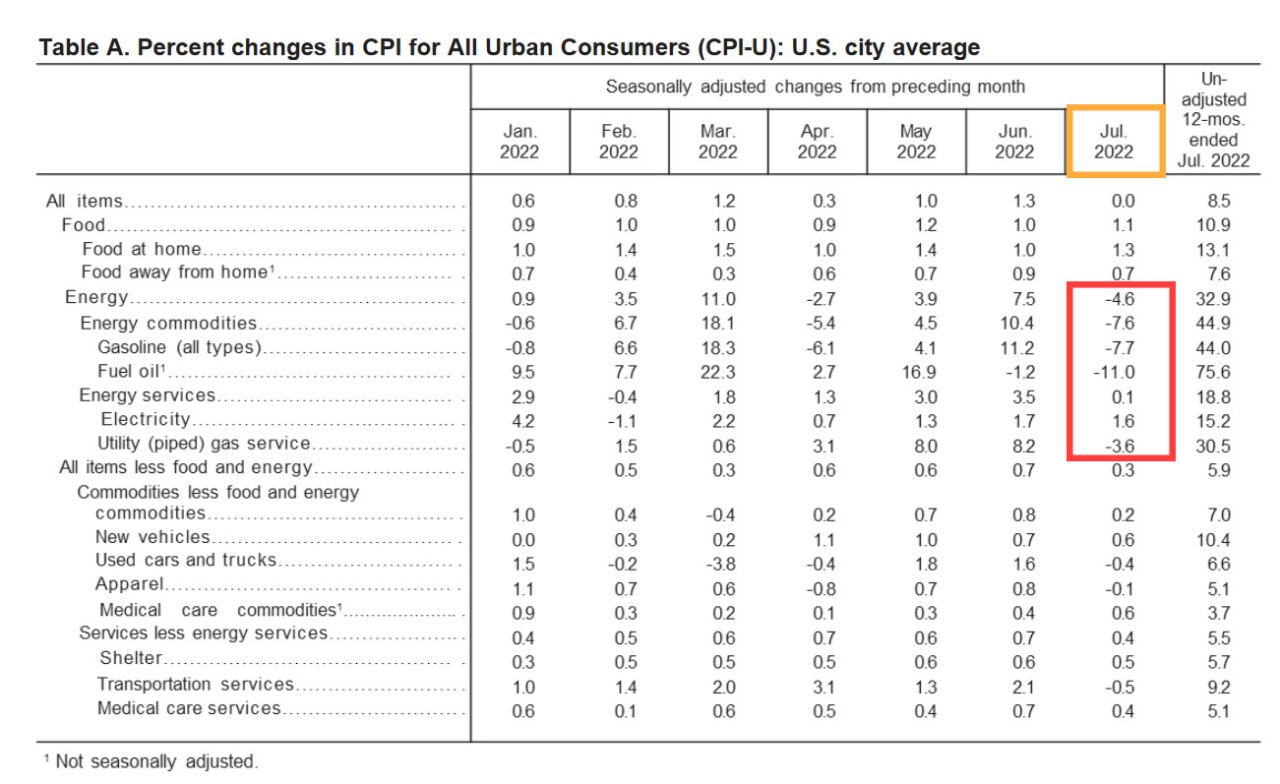

なぜトレンドラインを下に抜けたのか、ファンダメンタル分析として見ていくと、8月に発表された7月の消費者物価指数&生産者物価指数が関係しています。

| 2022年7月(前年比) | 予想 | 結果 |

| 消費者物価指数 | 8.7% | 8.5% |

| 生産者物価指数 | 10.4% | 9.8% |

依然高い結果となりますが、予想よりは低い結果でした。6月の消費者物価指数でも予想よりも低い結果であったことから、インフレが鈍化し始めた兆候と言えます。

そのため、FRBによる利上げも鈍化するとの市場予想が観測されました。つまり、これまでドル高を牽引してきた要素がいきなりなくなったわけです。

そのため、USD/JPYが下落に転じ始めました。

歴史的にも異例なドル高だった

2005年から2022年までの長期的なUSD/JPYチャートで見ても、現時点の1ドル130円台がかなり異例であることが分かります。

そのため、何かの拍子に急なドル安へ転じることは大いにあり得ます。

よって、今後の消費者物価指数等の大事な指標が発表されるタイミングで、ネガティブサプライズがあれば一気にドル高が瓦解する恐れがあります。

その場合、機関投資家たちが一気に売り向かうため、個人投資家たちは気をつけなければなりません。

8月以降のドル安転換への考え方

今後のUSD/JPYへの考え方としては、上げ下げどっちに転んでもおかしくない状況です。

確かに消費者物価指数が下落に転じています。そのため、インフレが鈍化しているのかもしれません。

しかし、内訳を見ていくとエネルギー価格の下落が目立っていて、食料品などの下落は微妙です。

一方で、米国の景気は強く、行楽シーズンに入っていることから、ガソリンの消費量が一段と上昇する可能性を検討しなければなりません。各国の企業が増産に走らないことを見ると、原油高がまた起きるかもしれません。

そうなった場合、再び急速な利上げが市場予想として浮上し、ドル高となるでしょう。

ただし、これはあくまで予想であるため、原油高のシナリオとならない可能性もあります。その場合、インフレ鎮圧によりドル安となるでしょう。

今後の投資対象は?

ドル高・ドル安に関しては、結局のところどうなるか分かりかねています。

私は無理してポジションを立てず、静観する予定です。

ただし、長期的には現在米国株は軒並み安い状況であることは事実です。

よって、将来的に持っておきたい米国インデックスファンドや高配当株を少しづつ買っていこうかと思っています。